Kürzlich brachte man in den USA die neue Dating App Score an den Start. Doch es geht im Grunde gar nicht um die Anbahnung von Beziehungen.

Denn wer Score nutzen will, muss in den USA leben und über eine Kreditwürdigkeit von mindestens 675 verfügen. Die kürzlich von der Finanzplattform Neon Money Club vorgestellte Dating-App Score richtet sich explizit an Menschen mit guter bis sehr guter Bonität. Die App soll angeblich dazu beitragen, das Bewusstsein für die Bedeutung der Finanzen in Beziehungen zu schärfen.

Geld und Dating in einer App: passt das?

Score-Mitgründer Luke Bailey glaubt, herkömmliche Methoden zur Sensibilisierung für Finanzfragen seien veraltet. Deswegen bringe das Startup-Unternehmen nun die Themen Geld und Dating zusammen. Die finanzielle Situation sei wichtig für eine erfolgreiche Beziehung. Außerdem habe CNBC herausgefunden, dass Schulden zu den wichtigsten Scheidungsgründen in den USA zählen sollen.

Anfangs stellte man Probanden als Test die Frage, wie hoch die Kreditwürdigkeit eines möglichen Partners sein sollte. Diese Frage wurde später zum Grundbaustein des Konzepts von Score. Die App wird nur für etwa 90 Tage verfügbar sein. Wer mitmachen will, muss sich zwingend anmelden. Dabei führt der Betreiber eine Kreditprüfung durch. Den eigenen Score (Bonitätsindex) zeigt die App nicht an. Doch wessen Werte zu schlecht sind, der darf schlichtweg nicht teilnehmen.

Score ist in Europa nicht verfügbar

Wer hingegen zugelassen wird, hat über die App Zugang zu finanziell gleichgesinnten Menschen. Die Teilnehmer will man nach eigenem Bekunden nicht aufgrund der eigenen Zahlungsfähigkeit verkuppeln. Ähnlich wie bei Tinder, bekommt man alle angezeigt und wischt dann zur Auswahl der Partnerin oder des Partners wie gewohnt nach links oder rechts.

Das Konzept ist hochgradig fragwürdig

Natürlich ist das Konzept von Score diskriminierend. Der durchschnittliche Kreditscore eines US-Bürgers liegt bei 716. Da würden schon einige Weiße bei der Prüfung durchfallen. Und das selbst unter der Voraussetzung, dass mehr Einkommen nicht automatisch bedeutet, dass man besser bewertet wird. Schwarze, Hispanoamerikaner und sonstige Einwanderer haben mit großer Wahrscheinlichkeit einen Score von unter 640. Die sind bei dieser Dating App außen vor.

Ein bisschen Weiterbildung statt Online-Dating?

Wer beim Bonitäts-Test durchfällt, den schickt die App an den Kreditvermittler Grow Credit, der einem angeblich dabei helfen soll, die Kreditwürdigkeit zu verbessern. Nach Angaben des Betreibers sei es hinterher möglich, sich nachträglich für Score zu qualifizieren. Grow Credit ermöglicht es schätzungsweise 100 Millionen US-Verbrauchern mit schlechter Kreditwürdigkeit, mit Hilfe ihrer bestehenden Abonnement-Konten wie Disney Plus, Netflix, Spotify und anderen kostenlos einen Kredit zu erhalten oder aufzubauen. Man verbessert die Kreditwürdigkeit durch eine virtuelle Mastercard, die durch einen Kleinkredit unterstützt wird. Das alles kann man als Kunde mit der Grow Credit App verwalten.

Doch zurück zu Score. Dessen Mitgründer Luke Bailey glaubt an einen positiven Kreislauf, indem man die Bewerber von der App zum Berater und dann wieder zum Dating schickt. Viele Beobachter dürften das Vorgehen als geradezu gruselig ansehen. Es ist ja schon schlimm genug, dass die eigene Zahlungsfähigkeit durchleuchtet wird, um zu entscheiden, ob man beim Online-Dating überhaupt mitmachen darf. Der Umweg über die Firma, die die Kreditwürdigkeit ein wenig aufpolieren soll, macht die Sache auch nicht besser. Und dann wiederholt man den Finanztest, als hätten die Bewerber nicht schon genug erlebt.

Score soll das Thema Finanzen in den Vordergrund rücken

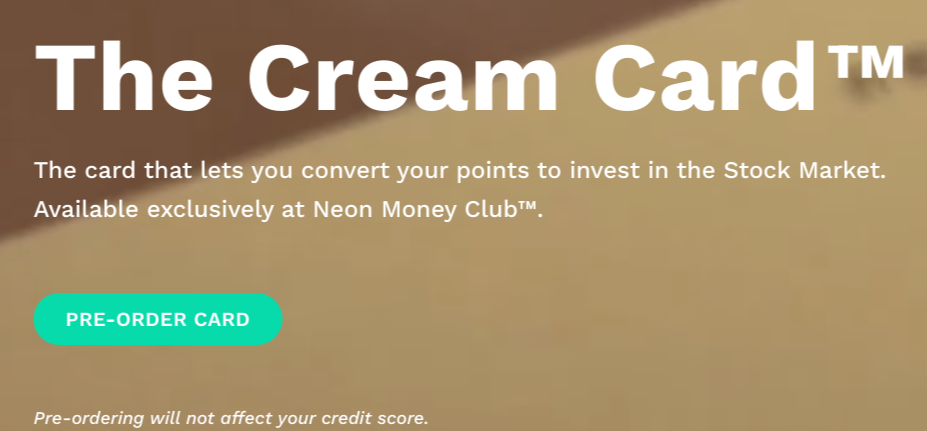

Doch Bailey ist selbst kein Weißer. Das Ganze muss man wohl als sozialpädagogische Online-Weiterbildungsmaßnahme betrachten. Den Neon Money Club habe man im Jahr 2021 mit dem Ziel gegründet, die „finanzielle Bildung“ der Mitbürgerinnen und Mitbürger zu fördern, sagte Bailey den Kollegen von TechCrunch. Deswegen veröffentlichten sie letztes Jahr auch „The Cream Card„, die erste Kreditkarte von Farbigen für Farbige. ‚Premium for the people“ lautete anfangs das Motto der Organisation.

Gefragt seien mehr kreative und vielfältige Stimmen in der Welt der Finanzen, glaubt Bailey. Von daher geht es bei Score weniger um das Dating an sich. Es geht vielmehr darum, das Thema Finanzen einmal ganz anders ins Bewusstsein der Nutzer zu rücken. Auch wenn das Konzept mehr als fragwürdig erscheint, zumindest in dem Punkt dürfte Score sein Ziel voll und ganz erreichen.