In diesem Advertorial erklären wir alle Vor- und Nachteile der neuen Anlageform Iban Wallet. Man erhält 2,5 % Zinsen schon ab dem ersten Euro.

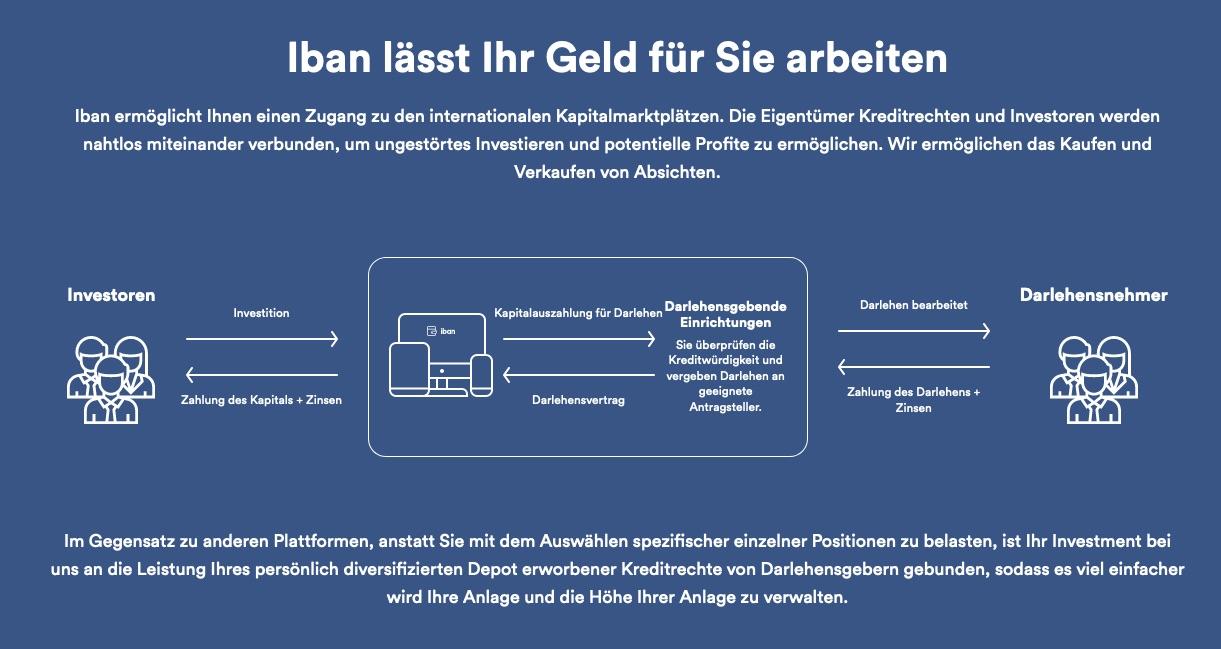

Sponsored Post. Iban Wallet ist eine relativ neue Anlageform. Während Girokonten und Sparbücher bei den meisten Anbietern gar keine Zinsen mehr ausschütten, kann man dort schon ab dem ersten Euro projizierte 2,5 % Zinsen kassieren. Die Plattform leiht das eingelegte Geld Dritten. Die Einlage sichert man hingegen vollständig gegen einen möglichen Verlust ab.

Iban Wallet sichert die Einlage ab und tut etwas gegen die Inflation

Das wird sicherlich schon viele Leute genervt haben. Man zahlt bei seiner Bank oder Sparkasse jeden Monat brav die Kontoführungsgebühren und erhält im Gegenzug überhaupt keine Zinsen mehr. Es nützt einem herzlich wenig, wenn man etwas auf die hohe Kante gelegt hat. Dazu kommt die Inflation, die uns auch jedes Jahr einen Teil unseres Guthabens kostet. Das muss nicht sein.

Das Unternehmen Iban Wallet ist relativ neu auf dem Markt und will für Abhilfe sorgen. Dies ist ein Marktplatz für Investitionen. Dort kann man das Geld in drei verschiedenen Produkten anlegen. Das heißt konkret, die Betreiber verleihen das Geld an Dritte, Du kassierst dafür die Zinsen. Die Einlage hat man extra abgesichert, damit es für Dich zu keinen Ausfällen kommen kann.

Bei Iban Wallet gibt es derzeit drei verschiedene Anlageformen:

– Beim Iban-Konto gibt es keine Mindesteinlage und keine Vertragslaufzeit. Dafür erhält Du anfangs auch nur projizierte 2,5 % Zinsen. Das Geld kann jederzeit gekündigt werden, dann allerdings fallen Gebühren an. Es lohnt sich also, das Geld liegen zu lassen.

– Iban One zahlt direkt projizierte 3 % Zinsen aus. Dafür musst Du mindestens 1.000 EUR für ein Jahr fest anlegen.

– Iban Markt zahlt sogar von Anfang an projizierte 4 % Zinsen. Die Mindesteinlage beträgt ebenfalls 1.000 EUR, dafür muss man das Geld für drei Jahre fest anlegen.

Unterschiede zu anderen Anbietern

Im Unterschied zu anderen Vertretern in diesem Sektor ist dies kein typischer P2P-Kredit-Vermittler. Schon deswegen nicht, weil die Gelder abgesichert werden. Es nützt einem wenig wenn anderswo höhere Zinsen bezahlt werden und am Ende der Einlagefrist ist das Geld weg, weil der Kreditnehmer zwischenzeitlich zahlungsunfähig wurde. Das kann einem bei Iban Wallet nicht passieren, dafür zahlt man auch Gebühren in Höhe von 2,5 %.

Wie viel einem bei höheren Zinsen das zusätzliche Risiko wert ist, muss letztlich jeder für sich selbst entscheiden.

Fazit

Die Zinsen zahlt Iban Wallet auf täglicher Basis aus. Diese kann man mittels der hauseigenen App für Android und iOS abfragen. Das Anleger-Risiko wird minimiert. Sämtliche Menüs der Webseite sind im Gegensatz zu Wettbewerbern in Deutsch. Wenn man sich die Bewertungen im Internet anschaut, so fallen die allermeisten bislang sehr positiv aus. Alles ist kostenlos bis auf Gebühren bei der vorzeitigen Auflösung der Einlage, dann fallen 2,5 % Kosten an. Beim Iban-Konto, was man jederzeit kündigen darf, wäre man dann immer noch bei null.

Wie gesagt: Wer bereit ist, für höhere Zinsen ein weitaus höheres Risiko einzugehen, ist hier verkehrt. Der muss sich halt weiter auf die Suche machen. Dafür ist die Anmeldung und Verwaltung bei Iban Wallet komfortabel und gut für Anfänger geeignet. Das Unternehmen legt Reserven in einem Safeguard Trust an, um mögliche Ausfälle im Vornherein abzusichern. Weitere Fragen beantwortet man hier. Wer Iban Wallet ausprobieren möchte, kann sich hier kostenlos registrieren.

Tarnkappe.info